Starbucks’ın yasal olarak bir banka olmamasına rağmen birçok bankadan daha çok nakdi elinde tuttuğunu biliyor muydunuz?

Dünyada 30.000’den fazla şubesi, 350.000 çalışanı olan Starbucks, milyonlarca insana her gün milyonlarca bardak kahve satıyor. İşte, tam da burada sahneye, Starbucks’ın mobil uygulaması giriyor.

Kahve severler, “Sadakat Programı” adı altında mobil hesaplarına veya hediye kartlarına nakit yüklemeleri için teşvik ediliyor ve bu sayede, daha hızlı hizmetin yanı sıra daha fazla içecek için kullanılabilecek yıldızları toplamalarına olanak tanınıyor. Özellikle Amerika ve Kanada’da kullanıcıların %41’i, yani neredeyse yarısı, bu yöntemle alışveriş yapıyor. Buraya kadar her şey müşteri merkezli.

Sadakat Programı sayesinde marka sadakati ve kafein bağımlılığı yaratmak da bu planın diğer dahiyane tarafı olarak düşünülebilir. Ama bu da esas konumuz değil.

Durumu biraz daha iyi anlamak için adım adım gitmekte fayda var.

Banka vasıtasıyla para transferi yapmak istediğiniz zaman ATM, şube veya diğer kanallardan yolladığınız para, elektronik bir sistem sayesinde ışınlanmıyor. A şehrinden gönderilen para, B şehrine ulaşmıyor. Ancak B şehrindeki alıcının zaten B şehrindeki ATM, şube veya diğer kanallarda bulunan bu parayı almasına izin veriliyor.

Benzer şekilde mevduat, maaş veya diğer hesaplarımızdaki paralar bankalar tarafından kredi olarak verilebiliyor veya yatırımlar için kullanılabiliyor. Çünkü bankalar tüm müşterilerin paralarını aynı anda çekmeyeceğini kendi risk hesaplamaları altında biliyor ve istedikleri gibi bu paraları yönetebiliyor.

Şimdi gelelim, Starbucks Bankasına…

Nasıl ki bankalar bünyelerindeki varlıkları yatırım aracı olarak kullanabilirse; Starbucks da kendi bünyesine yatırılan paraları kullanabilir, değil mi?

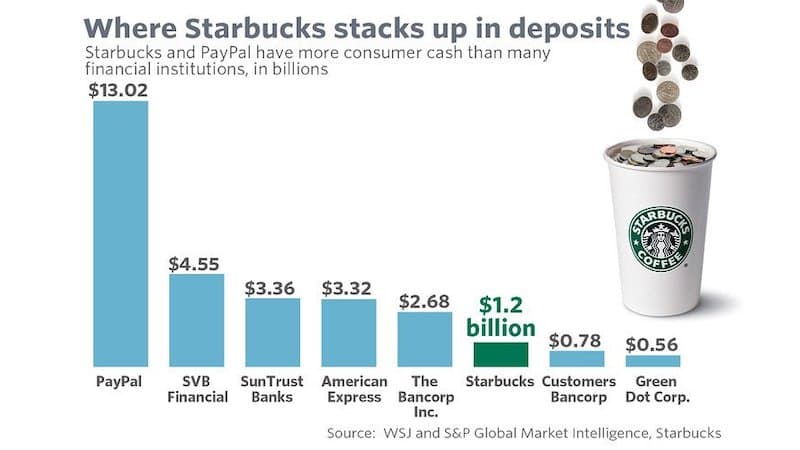

Peki, ne kadar bir paradan bahsediyoruz? 1.500.000.000 $ (yazıyla bir buçuk milyar Amerikan Doları). Yalnızca ABD’de 12 milyon sadakat üyesi olan kahve zinciri, kartlarında birçok bankanın mevduatta olduğundan daha fazla müşteri parasına sahip.

Unutulmaması gereken esas nokta; Starbucks yasal olarak bir banka değil! Yani, demek oluyor ki, dünyanın neresinde olursa olsun, Starbucks o ülkenin bankalarını bağlayan kısıtlamalarına ve vergilerine tabi değil. Düşünün; elinizde 1.5 milyar Dolar yasal para var ve bankalar gibi ayaklarınızda zincirler yok!

Bir bankadan veya özel kredi sağlayıcısından borç aldığınızda, ödünç alınan ana tutarı iade etmenin yanı sıra faiz de ödemeniz gerekir. Ancak Starbucks, müşterileri tarafından hesaplarına koydukları paranın faizini ödemez. Bu da, hesaplara yatırılan paralar sayesinde aslında Starbucks’ın % 0 faiz oranıyla borçlandığı, yani bir nevi kredi çektiği anlamına gelir. Bunun dışında, şirketin her yıl 155 milyon $ kullanılmayan bakiyelerden de para kazandığı gerçeğini unutmamak gerekir. Ki, bu meblağı hesaba katarsanız yaklaşık % -5 ile % -10’luk bir negatif faiz oranından etkin bir şekilde yararlanıyorlar.

Lütfen, kaç defa tamamen unuttuğunuz veya süresi dolmadan önce kısmen kullandığınız bir mağaza hediye kartınız oldu bir düşünün. Her müşteri, bir çekmecede veya evinin bir yerlerinde çürüyen bir karta birkaç dolar bırakırsa bile, bu parayı son kullanma tarihinden sonra parmağını bile kıpırdatmadan alan şirketler için büyük paralar demektir.

Negatif faiz oranından nakit borç almak kesinlikle akıllıca bir iş uygulaması gibi görünüyor.

Bir fincan kahvenin 40 yıllık hatırdan fazlasını ifade ettiği bir dönemdeyiz…

Son yorumlar